Thị trường căn hộ Hà Nội vẫn có đầy đủ các lý do để lạc quan với việc gia tăng các ưu đãi từ chủ đầu tư; nhiều nhân tố thúc đẩy nguồn cầu, sự phát triển của công nghệ và đặc biệt là các chính sách, hỗ trợ từ Chính phủ.

Nguồn cung căn hộ thấp nhất trong vòng 5 năm

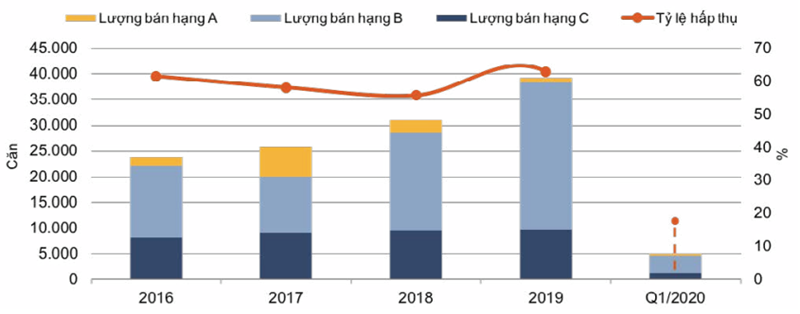

Báo cáo mới nhất về tình hình hoạt động trong mùa dịch quý I/2020 của Savills cho hay, thị trường căn hộ tại Hà Nội chỉ có 5 dự án mới và 6 dự án mở bán ở giai đoạn tiếp theo. Theo đó, hiện tại đã cung cấp khoảng 4.800 căn ra thị trường, giảm 64% theo quý và giảm 50% theo năm. Nguồn cung mới ghi nhận ở mức thấp nhất trong vòng 5 năm qua bởi các chủ đầu tư thay đổi kế hoạch nhanh chóng ứng phó với đại dịch. Trong đó, nguồn cung sơ cấp giảm 17% theo quý và giảm 19% theo năm, xuống 27.900 căn. Hạng B duy trì nguồn cung lớn nhất với 73% thị phần.

Số lượng giao dịch trong quý đạt khoảng 4.900, giảm 53% theo quý và 50% theo năm. Tình hình hoạt động theo quý kém do chịu ảnh hưởng của nghỉ lễ trong đầu quý I và sau đó là việc thực hiện giãn cách xã hội. Người mua trong nước tránh các sự kiện bán hàng đông đúc, trong khi lệnh cấm du lịch đã hạn chế khách mua nước ngoài.

Tỷ lệ hấp thụ trong quý là 18%, giảm 14 % theo quý và giảm 11 % theo năm. Nguyên nhân là do các biện pháp tăng cường của chính phủ kể từ ngày 1/4 đã buộc các chủ đầu tư phải tạm dừng công trình xây dựng và đóng cửa các văn phòng bán hàng.

Báo cáo cũng cho hay, giá sơ cấp ổn định theo quý và tăng 10% theo năm lên mức 1.460 USD/m2 . Trừ khi dịch bệnh tiếp tục trong nửa cuối năm 2020, Savills nhận định sẽ không có sự điều chỉnh mạnh giá sơ cấp do tác động bởi dịch.

Trong vòng 5 năm qua, giá chào bán trung bình sơ cấp đã tăng đều 5% mỗi năm. Hạng A tăng trưởng cao nhất ở mức 10% theo năm do nguồn cung mới có tiêu chuẩn ngày càng cao. Đáng chú ý, Quận Cầu Giấy ghi nhận giá sơ cấp tăng 15%/năm do giá bán thấp hơn khu vực trung tâm và điều kiện y tế và giáo dục tốt.

Các nhân tố thúc đẩy nguồn cầu dài hạn

Mặc dù nguồn cung và giao dịch trong quý I/2020 giảm song báo cáo của Savills vẫn chỉ ra những nhân tố đảm bảo nguồn cầu dài hạn trong tương lai, phần nào sẽ hỗ trợ để gia tăng nguồn cung. Cụ thể, tính tới cuối 2019, dân số Hà Nội đạt 8,1 triệu người với tốc độ tăng trưởng ổn định 2,2%/năm trong 10 năm qua. Với khoảng 120.000 trẻ sơ sinh ra đời và 80.000 đến 100.000 người nhập cư mỗi năm, dân số Hà Nội tăng nhanh hơn tỷ lệ cả nước 1,1%. Tỷ lệ dân số thành thị tăng 8 điểm % so với năm 2009 chiếm 49% tổng dân số.

Kết quả Tổng điều tra dân số và nhà ở năm 2019 cho thấy Hà Nội có khoảng 2,2 triệu hộ gia đình. Quy mô hộ gia đình trung bình đang có xu hướng giảm và hiện ở mức 3,5 người/hộ. Đáng chú ý, tỷ lệ người dân sống tại chung cư cao nhất cả nước, ở mức 12,9%, với 2,8% có dự định mua nhà hoặc căn hộ mới. Trong khi đó, diện tích nhà ở bình quân đầu người tại Hà Nội là 26,1m2/người vào năm 2019, tăng từ 23,6 m2/người năm 2014. Do đó nguồn cầu nhà ở tại Hà Nội vẫn còn rất lớn.

Bên cạnh đó, lượng người nước ngoài mua căn hộ tại Hà Nội ngày càng lớn. Đặc biệt, người mua nước ngoài ngày càng quan tâm đến các dự án cao cấp, điều đó đã được thể hiện thông qua việc hạn mức 30% cho người nước ngoài nhanh chóng được bán hết. Savills dự báo, xu hướng này dự kiến sẽ tiếp tục diễn ra đối với các dự án có chất lượng tại vị trí tốt được phát triển bởi các chủ đầu tư uy tín.

Điển hình như dự án The Zei tại số 6 Lê Đức Thọ, Mỹ Đình, Hà Nội, mặc dù thì trường bất động sản gặp một số khó khăn nhất định nhưng dự án vẫn nhận được sự quan tâm lớn từ khách hàng có nhu cầu ở thực và ghi nhận số lượng giao dịch đều đặn. Sự xuất hiện của The Zei cũng được dự báo sẽ giải cơn khát về các dự án nhà ở cao cấp tại thị trường Hà Nội.

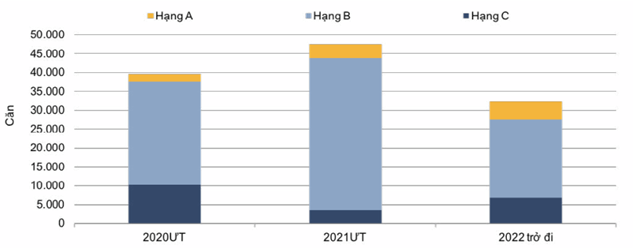

Triển vọng về thị trường căn hộ trong tương lai, Savills đưa dự báo, trong năm 2020, khoảng 39.600 căn hộ từ 28 dự án hiện tại và tương lai sẽ gia nhập thị trường và hạng B sẽ tiếp tục dẫn đầu nguồn cung. Trong số 28 dự án trên, 43% đang được xây dựng và 36% đang làm móng. Các quận, huyện dẫn đầu nguồn cung bao gồm: Từ Liêm với 37% nguồn cung, Gia Lâm với 24% và Hoàng Mai với 23% thị phần.

Chuyên gia cho hay: “Khi các hạn chế được gỡ bỏ, các chủ đầu tư sẽ chịu áp lực phải tăng doanh số bán hàng, dẫn tới sự gia tăng các ưu đãi cho người mua. Ưu đãi có thể bao gồm các chính sách thanh toán linh hoạt hơn, khoản đặt cọc nhỏ hơn và nới lỏng lịch thanh toán. Chúng ta có thể sẽ chứng kiến sự phục hồi nguồn cung mới trong nửa cuối năm cùng với sự thúc đẩy mạnh mẽ của các chủ đầu tư để đạt được mục tiêu doanh số”.

Theo chuyên gia, thị trường căn hộ tại Hà Nội có 5 lý do để lạc quan trong tương lai:

Thứ nhất, bán hàng trực tuyến sẽ gia tăng trong năm 2020.

Thứ hai, công tác quản lý tòa nhà sẽ được ứng dụng công nghệ 4.0 để kết nối với cư dân từ xa.

Thứ ba, Nghị định 41/2020/NĐ-CP gia hạn thời hạn nộp thuế và tiền thuê đất giúp hỗ trợ giảm nhẹ tác động của đại dịch.

Thứ tư, những quy định mới sẽ định hình lại nguồn cung. Cụ thể là quy chuẩn kỹ thuật quốc gia về nhà chung cư đã quy định các căn hộ phải có diện tích sử dụng tối thiểu 25m2 và tỷ lệ căn hộ chung cư có diện tích nhỏ hơn 45m2 không vượt quá 25% tổng số căn hộ chung cư của dự án.

Thứ năm, nguồn vốn đa dạng với vốn kiều hối năm 2019 đạt kỷ lục mới với 16,7 tỷ USD và 20% số đó được đầu tư vào lĩnh vực bất động sản. Ngoài ra, các công ty bất động sản trong năm 2019 đã phát hành trái phiếu doanh nghiệp với tổng trị giá 4,6 tỷ USD chiếm 38% và chỉ đứng sau các ngân hàng thương mại.

Theo reatimes.vn